点开支付宝,相互保的加入人数已经超过了377万,上市短短4天,这款相互保就达成了底线任务:运行3个月以后成员数不少于330万。

不少人来问三三,这个相互保到底能不能买?

相互保是啥?相互保是由信美相互保险公司与蚂蚁保险共同推出的一款互助型保险,全称是蚂蚁相互保。

概括一下要点:芝麻信用分650以上即可免费加入,获得30万(不满40周岁)或10万(40-59周岁)的重疾保障(包含癌症在内的100种重疾)。没得病时,你帮别人掏钱(每月分摊2次),得了病,大家帮你分摊(申请理赔)。保障期间到59周岁,中途可随时退出,加入时需要健康告知,发生重疾时也需要符合重大疾病的严格定义方可申请理赔。

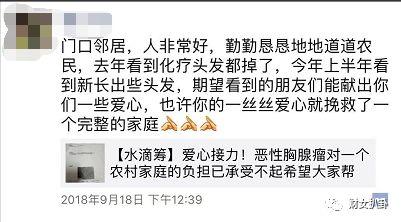

有人说他类似众筹,我不这么认为,拿朋友圈里常见的轻松筹、水滴筹为例,众筹的捐款时间、金额不受限制,捐不捐全靠自愿,公益的性质更强。也因此,一旦发生大病,依靠众筹,能募捐到多少钱也是未可知的,还需要调动一定的资源,比如朋友圈、微博微信、亲戚朋友求转发等等。你可以转,别人也可以不捐,所以为了增加说服力才出现了许多我同学,我朋友,我邻居用来增信。

除了众筹项目以外,轻松筹和水滴科技都有互助项目,互助项目在形式上与蚂蚁相互保更相似。互助项目较之众筹有了更严格的规则和管理,一人患病,众人均摊。没病时,你是均摊的众人之一,患病时,可以拿到一定的互助款。在金额方面有了一定的保障和规则,也不需要通过朋友圈转发去请求他人捐助,只要其他人遵守规则付出均摊费用,就可以得到互助款。

(图片来自水滴互助官网)

水滴互助曾因合规问题被保监会约谈,不得不作出回应:水滴互助是公益事业不是保险。作为民间互助项目,不得向公众承诺风险责任保障。因此虽然互助项目比众筹稍强,但尴尬在于要么得不到明确的风险保障承诺、敢承诺项目的都是不合规的。还存在真实性缺乏强监管、企业实力不足等一系列问题。

蚂蚁相互保在形式上与互助项目更类似,而民间互助项目与蚂蚁相互保最大的区别就在于,蚂蚁相互保是保险公司推出的保险产品,在保监会监督下,得到保险法的保障,有明确条款、签署的是具有法律效应的保险合同。

从靠谱性来讲,相互保>民间互助>众筹

如果把传统保险看作投保人与保险公司的对赌,在这个对赌中,投保人的义务是提前履行的,那就是先给付保险费;直到被保险人发生风险,保险公司才履行义务给付保险金。为了保证后履行义务的保险公司不跑路,保证对赌的公平,必须有保险保障基金的托底,有保监会和保险法的监督。

而在相互保中我们发现,保险公司在这场对赌中退出了,引进了终止机制:人数低于330万终止运行。我们作为投保人先履行了义务,每月两次支付分摊费用;一旦发生风险,要由其他投保人分摊费用,人数众多必然有不可控性,比如发生了大规模违约,分摊总额不足保险金怎么办?又比如遭遇人数低于330万产品停止运行怎么办?

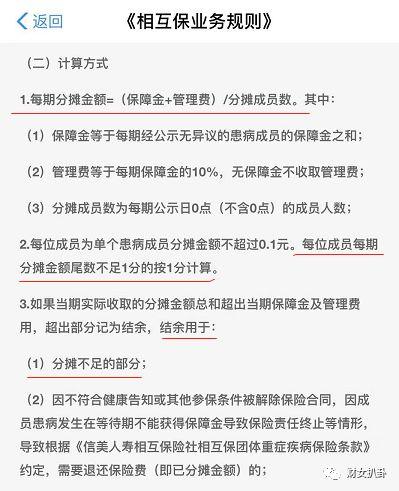

我在相互保业务规则中看到这样一段:

一开始还奇怪,既然每期分摊金额=(保障金+管理费)/分摊成员数,应该是正好用于赔付和支付管理费了,怎么还会有结余。再一看原来还有一条,成员每期分摊金额尾数不足1分的按1分计算。

传统保险若保险公司宣告破产无力赔付时有保险保障基金托底,截至2018年9月30日,保险保障基金规模突破1200亿。

相互保若分摊金额不足,由成员分摊时不足1分的结余进行补足,虽然可以积少成多,但托底能力实在让人心里没底。

在传统保险中可以托底的保险保障基金爱莫能助,保监会无法监管到个人违约行为,人数低于330万即停止运行的终止机制是写在条款里的,遇上也只能认倒霉了。

也就是说,我们支付了分摊金额后,未来权益是否能得到应有的兑现,在很大程度上是取决于整个参与相互保的庞大人群的。投保人与保险公司的对赌,变成了只有投保人参与的游戏。

支付宝用户众多,330万对他们来说根本不是难事,那都是哪些人在加入呢?

有多少人因为支付宝的信任背书加入了相互保;

有多少人因为不需要花钱加入了相互保;

有多少人因为单一案件分摊金额不超过1毛钱的说明加入了相互保;

有多少人还没有搞清楚这个产品就因为热点跟风加入了相互保;

这些人加入相互保之后会怎样?相互保有90天的等待期,所以前三个月应该不会出现什么大的波动,人数大概率增长为主。

当三个月以后,开始出现赔付案件,大家开始掏钱的时候,会不会出现这样的情况:

可能你会说,多高算超出预期呢?这个因人而异,今天有人为了免费而加入,明天就会有人因为1块钱退出;今天有人因为1毛钱的说法加入,到时候就会有人因为5毛钱而退出,“说好的1毛钱呢,这都几个1毛钱了?”需要注意的是,单一案件分摊不超过1毛钱,这是因为330万的底线人数与30万的最高赔付金额决定的。目前无法预测的是,同一分摊周期,会发生多少起赔付案件,也就是每个人将分摊多少钱?

你如果问,这样的个体事件发生的几率有多大,我觉得,会很大;

你如果问,发生人数低于330万终止运行的几率呢?我觉得,可能性不大;

你如果问,那你加入了吗?我加入了!

我加入并不是因为这个产品可以奉为神作,而是做好了心理准备。我愿意花点成本去尝试一个新的保险产品,我也愿意承担金额未知可能会很高的分摊费用,我也愿意承担一旦产品终止钱打了水漂的风险。

其实我觉得,加入或不加入,都不是大事儿,尝试一下也无妨。重点是你要充分了解它,心甘情愿地加入,心平气和地分摊,明明白白地退出。

互助的本质,是一个大池子,保证这个池子活起来的核心的动力就是源源不断加入的人。如果没有新的人加入,那么在池子里的人逐渐会因为年满60岁,或发生重疾取得赔付而离开,人数越来越少,池子就会干涸。

最后三三想再开个大脑洞,如果相互保终止运行成了必然,那么越早退出的,分摊的钱越少,亏损越少。会不会出现这样一种情况,当人数呈现下降趋势,人们的退出意愿会越来越强,当人数逼近330万终止在即时,大家会不会争相逃跑?这种情况有没有可能发生呢,你看看股市?

大家都乐观的时候,尝试一下也无妨,但将未来保障完全付诸于人性,我想总会有不乐观的时候,如果再加上政策收紧的推波助澜,或者负面新闻的煽风点火,不可测啊不可测……

保险公司退出了对赌,失去了保证保险合同100%履行的保险保障基金制度的托底。同时引进了合法的终止机制,而决定相互保这个终止机制是否会成立的,就是在这个池子里相互博弈的人们。